◆这不只是波音或者美国的故事。

正解局出品

美国航空业巨头波音离破产,只有几步之遥了。

按股票市值来算,波音公司比五粮液高一点,只有茅台的1/3。

贵为美利坚合众国的“长子”,波音竟然沦落到这步田地,让人惊愕。

两个月前,我曾写文章分析过,波音危机背后是美国工程师和工程师文化的衰落(点击《损失4600亿美元大单:波音危机背后,是美国制造业的大灾难》,就能看到我当时的分析)。

今天,更进一步,我要说一说,美国制造业“过度金融化”的恶果。

而波音的今天,就是过度金融化的代表。

1. 破产式暴跌:名义上已资不抵债

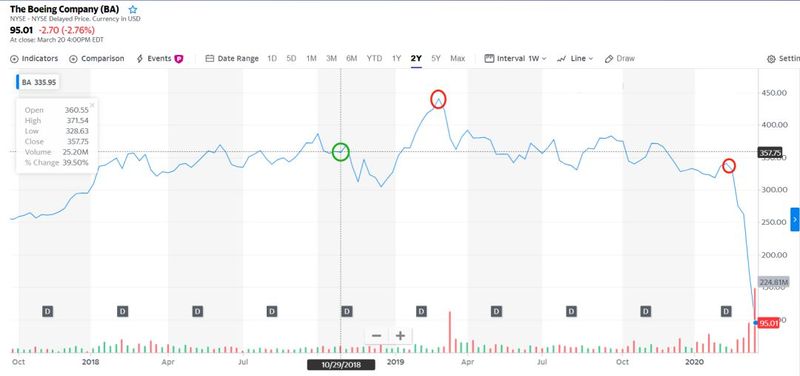

如果来看波音的股价趋势图,几乎让人绝望。

在一年多前,2019年2月25日,波音股价还在440美元。

在1个半月前,2020年2月10日,波音股价还有340美元。

而今,波音股价只剩下105美元(前两天最低还跌到89美元),也就是说一年来,跌了77%,而最近一个半月就跌了70%。

有评价,波音这是破产式暴跌。

上面两个时间点之后,发生股价下跌,恰恰发生了重创波音的两件大事。

2018年10月29日(也就是上面那张图中的绿圈),印尼狮航一架波音737MAX航班起飞13分钟后坠毁,造成189人死亡的巨大空难。

之后,股价虽然经历过一段下跌,但很快又开始上涨,直到创下历史最高。

但5个月后,埃塞俄比亚发生了第二起同样可怕的飞机坠毁事件,机上157人全部遇难。

随后,全球停飞波音737MAX,股价开始了一年多的下跌。

这是对波音的第一次重击。

(打捞出的波音737MAX残骸)

第二次重击,就是最近的新型肺炎疫情。

到现在,波音737MAX仍然静悄悄地躺在全世界各大机场,复飞无望。

今年1月,波音推出新型客机777X,本来想重振雄风。

但很不走运,遇上新型肺炎疫情,全球航空市场萎缩。

波音雪上加霜。

1月份,没拿到一个订单,是58年来第一次遇到这样糟糕的情况;2月份,虽然拿到了18架飞机的新单子,但是却被取消了46架飞机的订单,也就是说,净增订单数是-28。

市场对波音的信心,彻底崩溃,股价也就开启了暴跌模式。

(停飞的波音737MAX)

更惨的是,标普把波音的信用评级从“A-”下调至“BBB”,下一步就是垃圾债评级“BBB-”。

同时,还把波音信用评级列入负面观察名单。

这意味着波音更难借到钱,借钱的利息等成本也会更高。

而波音公司资产负债率在2019年底,就达到了106%。

名义上,已经资不抵债。

2. 合众国的“长子”:

生产飞机,也生产轰炸机、导弹

目前,波音正在考虑裁员、停产,全面削减开支,位于华盛顿州的最大工厂也面临停工。

今年1月,在达沃斯世界经济论坛上,特朗普公开表示,“波音太、太让我失望了。”

但在3月17日的新闻发布会上,特朗普专门强调,“我们必须保护波音。”

失望,却又不得不拯救,已经形象地说明波音之于美国,有多么重要。

航空业正是制造业王冠上的明珠,而波音凭着100多年的深耕,成为全球航空航天制造业的王者。

波音是世界上最大的航天航空公司,也是美国国内唯一的民航用宽体客机制造公司,在国际民航机领域,压过欧洲空客一头。

而实际上,波音又不只是一家简单的飞机制造公司。

波音对美国国防就至关重要。

它是全球第2大国防承包商,军售武器数量仅次于洛克希德·马丁。2018年,波音公司的防务收入高达340亿美元,占全部收入的34%。

B-52轰炸机、F-15战斗机、舰载F/A-18超级大黄蜂战斗机,还有各种发射系统、卫星技术等等。可以说,波音武器装备陪美国征战二战、越南、中东等等,几乎每一场战争。

(波音研制的武器装备)

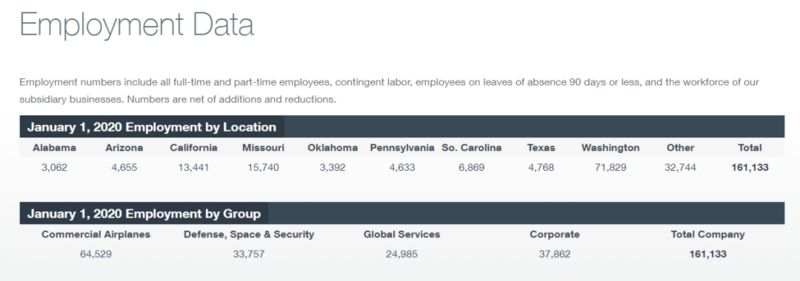

更实在的是,波音直接提供的就业岗位超过10万个,这些岗位遍及全美国50个州。光在华盛顿州,就有7万人的饭碗来自波音。

而波音的美国供应商超过1.7万家。庞大产业链上,就业岗位更是高达250万个。

而且,波音还是美国最大出口商。

因为波音“失速”,美国GDP增长率会被直接拉低0.4个百分点。

不仅是数字上的表现,波音可以说就是美国制造业的象征。

美国国家工程院将多款波音飞机列为20世纪最伟大的工程成就。

正因为波音公司有这样重要的地位,所以,美国不论是共和党人上台,还是民主党人执政,都会为波音站台。

特朗普一架私人飞机就是波音757-200。当初,这家飞机载着他飞往美国各地巡回演讲、拉票。

而美国总统专机“空军一号”,也是波音制造的。

波音几乎就是美国、美国制造业的代名词。

(波音全球就业岗位数据)

3. 股价上涨皆大欢喜

辉煌的波音,何以至此?

这还要从头说起。

1980年代,美国逐渐放松对金融业的管制,以华尔街为代表的金融业虚拟经济快速膨胀,利润更是让人羡慕。

股权、期权激励等借助现代金融工具的薪酬管理方法,开始在美国上市公司中流行起来。

波音也是这样。

关键的一点是,高管的收入和公司业绩(其中,很具体的一个就是公司股价)表现挂钩。

比如,波音公司发行一种“业绩股”。只有当波音公司的股价连续5年上涨10%,“业绩股”才能转换成市场上流通的普通股,也就是变现。

下面是2017年波音CEO(首席执行官)、CFO(首席财务官)、EVP(执行副总裁)三个高管的薪酬结构,其中,蓝色是股票激励部分,分别占到总薪酬的34.2%、69.4%、48.5%。

CFO薪酬中将近70%,也就是将近1200万美元来自股票激励。

这导致一个怪现象:原本是想让高管做出更好业绩,结果却沦为高管集体去维护、推高股价。

而在另一方面,在2019年底,持有波音股票的机构高达2256家,持股总数超过3.8亿,占比总股份的67.8%。

它们也希望股价上涨,年年分红派息。

最终,股价上涨成为所有人共同的追求。

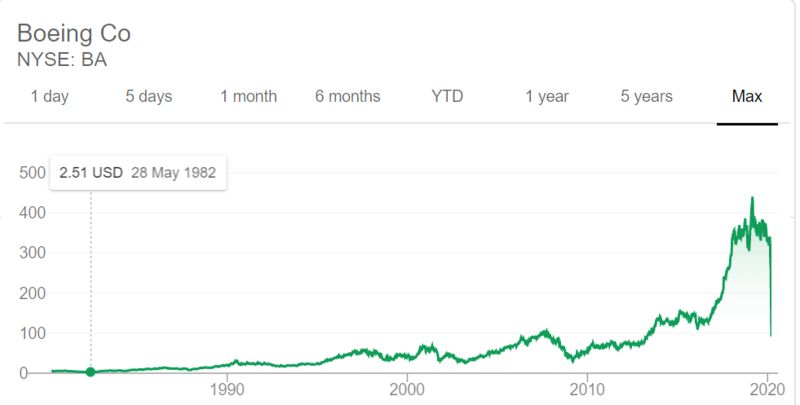

所以,这就不难理解为什么将近半个世纪来,波音股价都在节节攀升。

4. 波音的根基被资本侵蚀

股价上涨的背后呢?

虽然,“质量、安全”的价值观,仍然写在波音的网站上,但现实中,这些早就让位股价。

波音这轮危机,最直接的原因是借钱太多,负债太高,面临资金枯竭的危险。

波音真的没钱吗?并不是这样。

要知道全球商业飞机制造领域就波音、空客两个主要玩家,而波音又占了大头。波音2018年一家就交付了806架飞机。到2018年12月,光中国就买了波音2000架飞机。一架波音787售价就在2.3—3.3亿美元。

波音2019年利润高达105亿美元。

这些钱,波音花在哪儿了呢?

答案是,回购股票,大肆派发红包,拉升股价,讨好股东、华尔街资本。

回购股票,简单来说就是买回自家的股票,市面上流通的股票就减少了,一般来说,这有利于股价上涨。

从2013年到2019年,波音一共花了434亿美元回购股票,其中,2017、2018年回购股票花费都超过90亿美元。

这7年,波音利润是多少?一共不到388亿美元。

也就是说,波音把全部利润回购股票还不够。

但波音不惜借钱,也要回购。

回购股票,一方面显示公司对自身发展十分乐观,但是对波音这种疯狂回购,也许更重要的原因在于拉升股价。

还有很重要的一个开支,就是现金分红,也就是拿出钱来分给股东,这有利于鼓励投资者长期投资波音的股票。

这原本也是个好事,公司发展的红利分享给股民、投资者。

但是这就像过日子一样,有了钱,不能一下花完,还要存一点,以备不时之需。

尽管没有具体的数据,但是根据波音年报,2013—2017年,波音60%左右的现金,用在了股票回购和现金分红上。

这里很多是举债。

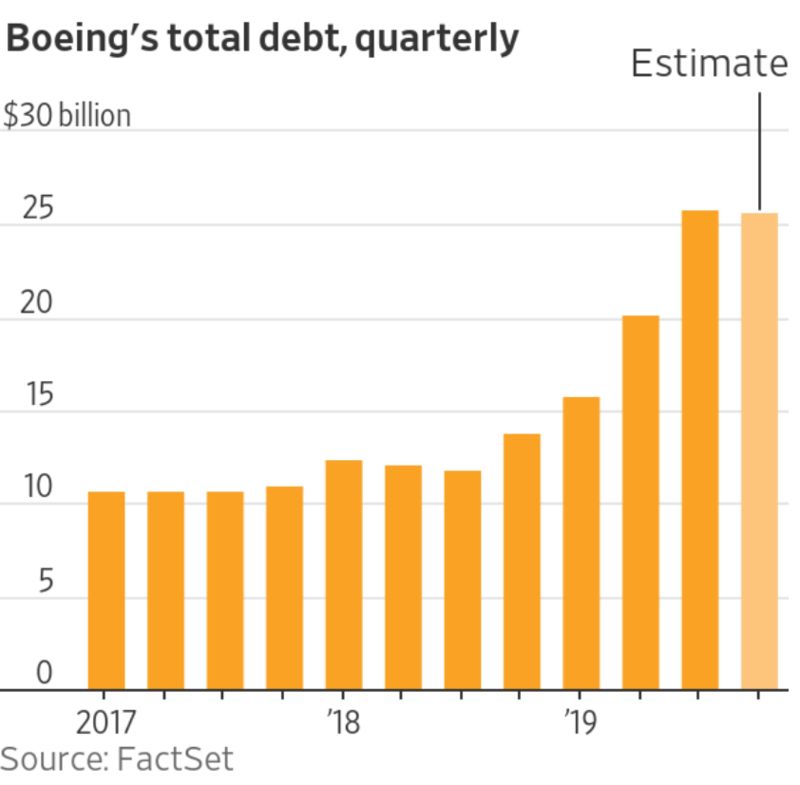

如今,波音在3月13日用光138亿美元贷款后,背负债务已经超过1400亿美元,举步维艰。

(波音不断膨胀的负债)

股价上涨,皆大欢喜:华尔街投资者拿到了丰厚的回报,波音的高管们完成了业绩目标,拿到了令人咂舌的薪水。

比如,波音前CEO米伦伯格在2015—2018年一共获得7000多万美元(将近5亿人民币)的报酬。

因为737MAX出事,他被迫辞职,但仍然可以拿到超过1亿美元的养老金、离职补偿金等等。

真是让人惊叹!

皆大欢喜的背后,是波音悄无声息、一点一点被杀死。

波音在研发上的投入被挤占,研发创新速度变慢。

比如,空客趁着廉价航空公司崛起,推出了更适合市场的小型飞机“A320”和派生机型。

波音一下感受到威胁,急行军般地研发生产737MAX。

也正是这样,737MAX的设计步调是以往2倍,生产中,机械工程师往往要连续上班七八个星期,甚至聘用快餐店厨师做机械工程师。

拼命赶进度,压缩成本,不愿意在人才和技术上做长期投入。

波音的地雷早早就已经埋下,只是碰巧今天触发。

5. 过度金融化的恶果

波音破产危机,反应的是美国经济的结构性问题:

资本市场畸形发展,过度膨胀,正在掏空美国制造业。

2008年的次贷危机,美国汽车制造业支柱通用汽车(GM)破产;

2013年,全球三大轴承制造企业之一的美国铁姆肯(The Timken Company)在投资人的操控下,被肢解。

美国斯坦福大学的一个研究显示,美国新公司上市后,研发费用平均减少40%。

全社会都在追求从资本市场赚到更多钱,而不是生产出更好的产品。

波音,只不过是其中一个玩得过火的倒霉蛋。

有意思的是,美国空军正在对波音1961年5月交付的一批B52战略轰炸机进行升级改造,一部分一直会服役到2050年,一部分最长将会服役到2061年。

B52可能要成为人类历史上服役时间最长的飞机。

不过,研发它的波音,却已经摇摇欲坠。

(波音公司研制的B-52轰炸机)